来源:财事汇

当时代的潮水退去,更先裸泳的总是站在浪尖的弄潮儿。

作为中国曾经的婴儿奶粉龙头,中国飞鹤(6186.HK)正在经历一场前所未有的生存危机,7月4日,中国飞鹤发布(I)盈利预警(II)股份购回计划及(III)预期股息公告。公告称预计2025年半年度营收约人民币91亿元至93亿元,同比下降约7.92%~9.90%。预计2025年半年度净利润约人民币10亿元至12亿元,同比下降约36.84%~47.37%。

对于业绩下降的原因,公司称,主要是由于公司积极履行社会责任,向消费者提供生育补贴,致使公司收入有所下降;为落实“鲜萃活性营养”战略,保持货架产品的新鲜度及健康度,降低了婴幼儿配方奶粉的渠道库存;公司收到的 *** 补助减少以及对全脂奶粉产品进行减值计提。这意味着,在2024年业绩短暂恢复增长后,飞鹤再次陷入下滑危机。

而对于公司的说辞,投资者并不买账。公告后的首个工作日,7月7日,中国飞鹤股价开盘即跌14.91%,报4.85港元/股;盘中跌幅持续扩大,一度探至4.65港元/股,更大跌幅超18%;截至8月4日,其股价4.57港元/股,市值415亿港元。

图片来源:同花顺

图片来源:同花顺透过现象看本质,飞鹤业绩与股价的双双重挫早已埋下伏笔。近年来作为中国高端奶粉市场代表品牌的飞鹤奶粉,正面临人口红利消退、政策红利收窄、行业竞争白热化的三重绞杀。

股价暴跌八成,20亿分红背后

飞鹤总部位于北京,根据弗若斯特沙利文报告,其为中国更大并最广为人所知的中国品牌婴幼儿配方奶粉公司。

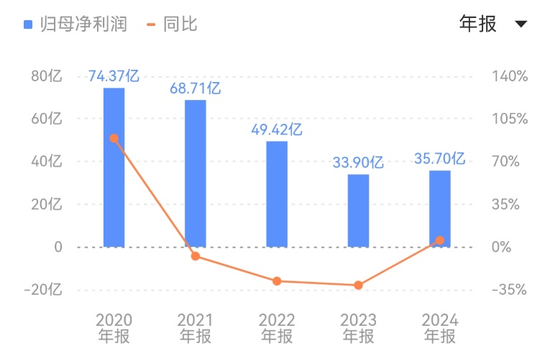

时针拨回6年前,自2019年11月上市后,中国飞鹤股价便开启上涨行情,直至2021年1月创下25.7港元/股的高点,对应市值达2295亿港元,这一数据成为公司上市后的历史峰值。此后,公司股价进入下行通道,截至目前,较2021年1月的峰值已累计下跌约八成。

同时,中国飞鹤的净利润在2020年达到74.37亿元的峰值后,已在2021-2023年连续三年下滑,净利润分别为68.71亿元、49.42亿元、33.9亿元,分别同比变动-7.61%、-28.07%、-31.40%,2024年虽反弹微增5.31%,净利润为35.7亿元,但此次上半年业绩预警表明,盈利承压的态势仍在延续。

图片来源:同花顺

图片来源:同花顺对于飞鹤的业绩预警,多家券商纷纷下调评级。浦银国际认为,飞鹤2025年全年业绩目标将具有很大挑战。按照预期,飞鹤在2025年下半年的收入同比增长至少要达到双位数。但生育补贴从今年4月才开始实施,因此下半年收入受到的影响可能大于上半年。同时,飞鹤从5月开始清理渠道库存,预计到8月才结束。这意味着上半年影响公司收入的两大因素将在下半年会持续存在。《大行》里昂发报告指出,对飞鹤持审慎态度,将评级从“高确信跑赢大市”下调至“跑赢大市”,将目标价由7.1港元/股调降至6港元/股。

为提振投资者信心,中国飞鹤于7月4日同步宣布了股份购回计划。根据公告,自公告发布之日起至2025年12月31日,公司拟动用不少于10亿元用于购回股份。公司将从现有可动用现金储备及自由现金流量中为购回划拨资金,购回的股份将用于后续出售或员工股权激励。董事会预期,截至2025年12月31日止年度的股息分派总额将不少于20亿元。

值得一提的是,自上市以来,中国飞鹤逐年加大现金分红力度。Wind数据显示,近五年(2020-2024年),累计派发股息达130.9亿人民币元,平均分红率约50%。

不过,市场分析指出,高分红虽能在短期内安抚投资者情绪,但长期来看,分红的可持续性仍需业绩作为核心支撑。从数据看,飞鹤净利润从2020年的74.37亿元降至2024年的36.5亿元,近乎腰斩,而同期分红率却呈上升趋势,这意味着分红对公司现金流的消耗在加剧。在营收和净利润增长乏力的背景下,如何平衡分红、回购与业务发展的资金需求,将是公司面临的重要挑战。

高端奶光环褪色

多重压力下市场份额萎缩

客观来看,高端奶粉赛道的经营难度实则不小。

曾以高端奶粉为主打、在婴幼儿配方奶粉市场一度风光无两的飞鹤,近年来正遭遇多重压力挤压——一方面是出生率持续下滑,另一方面是消费降级趋势显现,双重因素共同冲击着其高端奶粉的销售表现。以下是几组关键数据。

据国家统计局数据,中国出生率已从2019年的10.48‰下降至2024年的6.77‰。

我国0-3岁儿童数量从2016年的5090万人降至2024年的2820万人,降幅达44%。

研究数据显示,中国婴幼儿配方奶粉行业市场规模自2021年起持续下降,从2021年的超1700亿元下降到2023年的超1400亿元。预计到2028年,规模将不足1200亿元。

据AC尼尔森数据,2024年婴幼儿配方奶粉销售额下降7.4%,下降幅度较2023年收窄2.4%。

图片来源:前瞻产业研究院

图片来源:前瞻产业研究院为 *** 奶粉消费,飞鹤率先发起全国范围的12亿生育补贴计划,随后君乐宝与伊利也相继跟进。不过就当前情况而言,这类生育补贴的力度相较于生育所需的整体开支,仍显杯水车薪。2025年密集出台的生育补贴政策,尚未完全转化为实际的市场需求。

中国报告大厅发布的《2025-2030年全球及中国奶粉行业市场现状调研及发展前景分析报告》指出,2024年中国婴配粉市场规模同比降幅收窄至约1%,主要得益于新生儿数量的小幅回升。但2025年生育补贴政策的密集出台尚未完全转化为终端需求,加之消费者对价格的敏感度上升,导致头部企业面临增收压力。

从替代品角度分析:与白酒等快消行业类似,价格因素引发的市场波动不容忽视。调研数据显示,当前婴幼儿配方奶粉市场中,200~299元价格带的产品占据主流消费偏好,而飞鹤主力产品(如星飞帆卓睿系列)定价集中于350~450元区间。在此背景下,消费者价格敏感度上升与产品选择范围扩大的双重作用,正对飞鹤的高端市场定位形成实质性挑战。

从竞争对手维度观察:在高端市场领域,君乐宝以“优萃有机”系列切入300~400元价格带,外资品牌亦在加速市场布局;伊利则通过构建多价位产品矩阵,覆盖约90%的价格区间,直接挤压了飞鹤对单一高端市场的依赖空间。尼尔森监测数据显示,近两年来飞鹤在一线城市的市场占有率已下滑3.2个百分点。

从购买者议价能力与渠道层面审视:经销渠道承压态势显著。飞鹤在公告中提及,为保障产品新鲜度,公司主动削减渠道库存,这一举措成为上半年营收下滑的原因之一,其背后反映的是行业性库存压力加剧的现实。

此外,尽管飞鹤线下渠道体系庞大,2024年经销商数量已突破10万家,但市场趋势显示,年轻家长线上购奶偏好上升推动奶粉线上销售快速增长,线下渠道增速相对放缓,渠道转型已成为必然趋势。行业观察指出,若飞鹤未能及时优化线下渠道结构并提升线上渠道竞争力,其市场份额存在进一步萎缩的风险。

多元化与出海遇阻

飞鹤转型之路迷雾重重

在婴配粉领域瓶颈显现的情况下,飞鹤开始加快产品结构转型,寻求多元化布局,包括成人奶粉、液态奶等。但从财报看,实际效果并不显著,婴幼儿配方奶粉仍是其主要的营收来源,其他业务收入占比总计不超过9%。

飞鹤2024年财报显示,其婴幼儿配方奶粉板块贡献190.62亿元,占总营收的91.9%。

对奶粉业务的高度依赖,让飞鹤在这场行业变局中显得格外被动。财报显示,2024年飞鹤存货增长至23.4亿,同比增长12%,存货周转率也降至过去三年的新低。

2024年,飞鹤多元业务营收合计16.86亿元,占总营收不到10%。相比之下,伊利、蒙牛等同行已构建起“全年龄+全功能”的产品矩阵。

对此董事长冷友斌提出“走出去”的突围之道,有实力的乳企要主动“走出去”,将中国优质产品、技术和品牌推向全球,实现海外市场效益反哺国内发展。

目前,飞鹤强调,公司重点布局北美、东南亚等地区,在加拿大已取得实质性突破:2024年3月获当地首张婴幼儿配方奶粉生产执照,9月投产,其产品已进入沃尔玛、Loblaws等1000多家门店。

但公开数据显示,2019~2024年,飞鹤美国市场收入分别为5.59亿元、2.88亿元、2.19亿元、2.08亿元、2.07亿元、1.64亿元,呈逐年下降趋势。加拿大市场收入从2023年财报开始才得以体现,2023-2024年,分别为3779.7万元和3851.4万元。整体看,美国和加拿大的市场收入占比很小,合计占比仅1%左右,对飞鹤总营收的贡献十分有限。

在成本控制方面,公司称正联合全产业链伙伴构建绿色包装生态闭环,创新“厂中厂”模式,将合作企业生产线引入厂内,以减少运输、降低成本,同时减排并提升供应链效率。

但对此艾媒咨询CEO张毅认为,资本市场对飞鹤的表现仍信心不足,飞鹤虽然对相关成本进行了控制,在2024年实现业绩增长,但业绩距离历史营收和净利润的更高点还有较大差距,飞鹤当前的处境依然比较严峻。

当奶粉行业的时代红利渐成过往云烟,飞鹤恰似立于潮头的航船。面对转型的风浪,飞鹤又将如何寻得新的生长坐标?(《理财周刊-财事汇》出品)

免责声明:文章表述的意见不构成任何投资建议,投资者据此操作,风险自担。

最新进展美军在澳大利亚部署高超音速导弹,系首次在西太部署该武器 最近更新美军在澳大利亚部署高超音速导弹,系首次在西太部署该武器 百度科普美军在澳大利亚部署高超音速导弹,系首次在西太部署该武器 讨论:美军在澳大利亚部署高超音速导弹,系首次在西太部署该武器 学习,美军在澳大利亚部署高超音速导弹,系首次在西太部署该武器 更新学习,美军在澳大利亚部署高超音速导弹,系首次在西太部署该武器 更新,美军在澳大利亚部署高超音速导弹,系首次在西太部署该武器 评论,美军在澳大利亚部署高超音速导弹,系首次在西太部署该武器 评论,美军在澳大利亚部署高超音速导弹,系首次在西太部署该武器